La segunda edición del estudio Evolución del rol del CFO en sostenibilidad (2026), llevado a cabo por Perú Sostenible (PS), con el respaldo de Credicorp y el apoyo técnico de Valora Consultores, destaca la transformación estratégica del Director Financiero (CFO) en el Perú, destacando su transición de un gestor de costos tradicional a un arquitecto de la resiliencia corporativa.

Los resultados del estudio de PS permiten concluir que para el CFO la sostenibilidad deja de ser un asunto puramente ideológico y se convierte en una prioridad pragmática y estratégica conectada directamente con el negocio, los riesgos y las oportunidades. Es más, los líderes de finanzas están integrando criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) para asegurar la competitividad y el acceso a financiamiento sostenible.

De esta manera, se evidencia un incremento en el involucramiento de estos ejecutivos en comités de sostenibilidad y en la toma de decisiones sobre inversiones de capital enfocadas en la descarbonización. Asimismo, el informe detalla los retos normativos que enfrentan las empresas locales ante la adopción de las normas internacionales NIIF S1 y S2.

De guardianes del control a estrategas de la resiliencia

- Madurez y Pragmatismo. Más de las tres cuartas partes de los ejecutivos (78%) poseen una visión estratégica de la sostenibilidad. El 52% afirma que ya la conecta formalmente con la estrategia corporativa de la empresa y un 26% señala que el enfoque se está “tecnificando”, alejándose de posturas ideológicas para centrarse en los impactos financieros y del negocio.

- Gobernanza corporativa. El 83% de las empresas ya cuenta con un comité de sostenibilidad formalizado, un avance frente al 70% registrado en la medición anterior. Asimismo, casi la mitad de las organizaciones (cerca del 50%) ya ha logrado mapear de forma clara sus principales riesgos y oportunidades socioambientales.

El mayor involucramiento del CFO en la gestión y el CapEx

- Participación en comités y toma de decisiones. El rol tradicional enfocado solo en el control de costos a corto plazo está migrando hacia un rol prospectivo y de largo plazo. El 43% de los CFO ya forma parte activa del comité de sostenibilidad de sus empresas (frente al 34% previo).

- Cambios en las inversiones (CapEx). Se duplicó la proporción de gerentes de finanzas que proponen modificaciones en el Capital Expenditure (CapEx) para incorporar criterios de sostenibilidad, pasando del 29% al 43%. Esto incluye decisiones clave como el equilibrio presupuestal entre inversiones de inteligencia artificial (IA) y metas de descarbonización energética.

- Incentivos alineados. La integración en los sistemas de desempeño avanza de forma progresiva: el porcentaje de los CFO con una remuneración variable vinculada al cumplimiento de objetivos de sostenibilidad subió del 18% al 27%.

Ilustración: Perú Sostenible

La presión del mercado financiero y nuevas fuentes de aprendizaje

- Demanda de transparencia. El mercado financiero (inversionistas, calificadoras y fondeadores) se ha consolidado como el gran motor del cambio. El porcentaje de los CFO que percibe una alta demanda de información de sostenibilidad por parte del mercado hizo más que duplicarse: escaló del 24% al 57%.

- Cambio en el aprendizaje. Debido a esta presión, las reuniones directas con el mercado financiero se convirtieron en la principal fuente de aprendizaje para los CFO (53%), superando a las capacitaciones exclusivamente internas que predominaban el año anterior.

Nuevos retos regulatorios y mitigación de riesgos

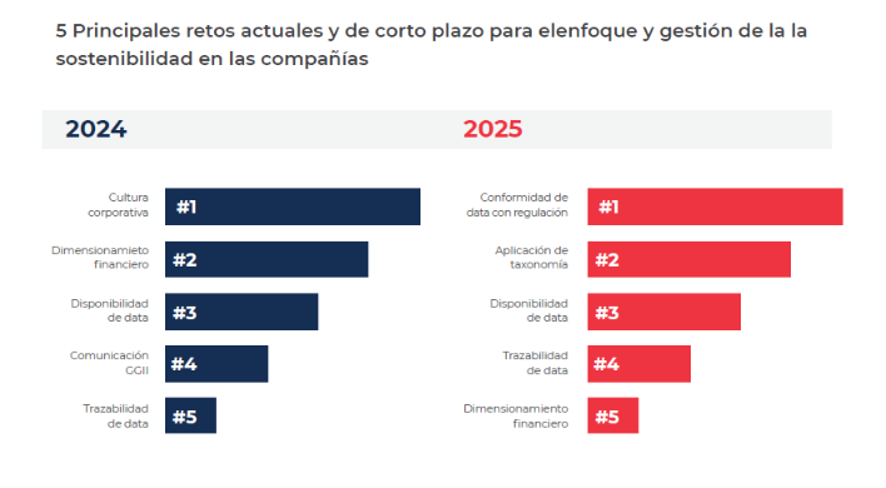

- Cumplimiento y data internacional. El principal reto para las áreas de finanzas ha pasado a ser la conformidad de los datos con estándares globales. Esto se debe a la inminente adopción de las Normas NIIF de Sostenibilidad (S1 y S2) del International Sustainability Standards Board (ISSB), que en el Perú ya cuentan con un cronograma obligatorio fijado por el Consejo de Normas de Contabilidad a partir de enero de 2029 para entidades no supervisadas (con ciertos umbrales de ingresos). Como se sabe, el ISSB es un organismo creado por la Fundación IFRS para desarrollar una base global estandarizada de informes de sostenibilidad para inversionistas. Su objetivo principal es unificar las métricas de divulgación corporativa sobre temas ambientales, sociales y de gobernanza.

- Precaución ante el greenwashing. Existe una postura mucho más madura y cuidadosa respecto a la comunicación pública. Al inicio del año analizado, el 82% de los líderes financieros estaba dispuesto a asumir discursos públicos sin mayor reparo; sin embargo, hacia el cierre, un 61% declaró mostrar mayor precaución y rigurosidad técnica para evitar riesgos de greenwashing y responder a entornos políticamente polarizados.

Acceso a financiamiento sostenible

El acceso a oportunidades de financiamiento ligadas a criterios ESG se mantuvo sólido y estable, siendo aprovechado por el 65% de los ejecutivos encuestados. Los instrumentos innovadores (como bonos de transición, resiliencia, azules o de biodiversidad) continúan posicionándose como herramientas clave en América Latina para diversificar fondeo y mejorar la reputación corporativa.